Qu'ont en commun les universités Queen's, Cornell, Princeton, Columbia, Peking et la London School of Economics? Il s'agit de certaines des écoles qu'a surpassées l'équipe de l'École de gestion Telfer à la Rotman International Trading Competition de 2015. À la suite d'un concours de deux jours intenses (les 20 et 21 février), l'équipe de l'École de gestion Telfer a terminé en 9e position parmi 50 équipes provenant de partout dans le monde. C'est d'autant plus impressionnant que les concurrents étaient principalement composés d'étudiants en finance et en ingénierie quantitative de deuxième cycle.

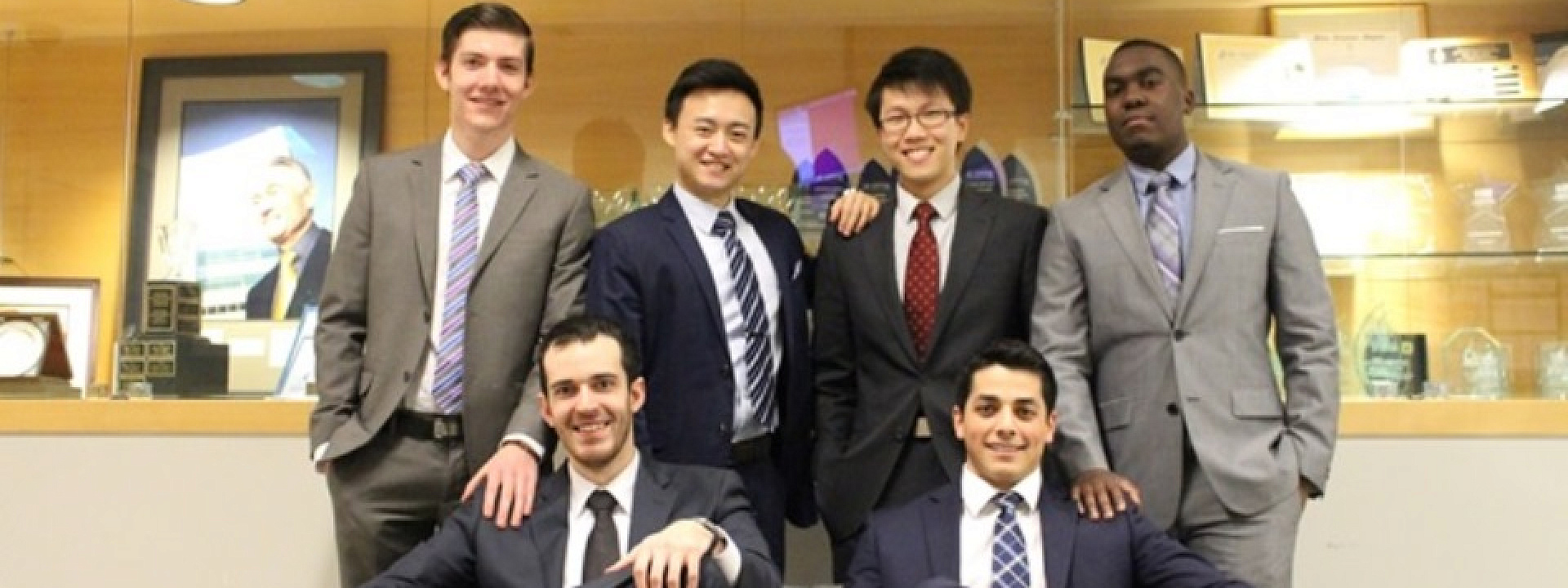

L'équipe de cette année était composée de six de nos étudiants en finance les plus performants : Ian Harten, Cassy Aite, Malanga Mposha, Ethan Zhang, William Tu et Daniel Shannon, qui ont été encadrés par Pouya Safi, gestionnaire du Laboratoire de recherche et d'apprentissage en finance. L'équipe a été formée après la performance exceptionnelle de chaque étudiant lors du concours sur les opérations boursières de l'École de gestion Telfer en octobre. Depuis, l'équipe s'est rencontrée régulièrement pour élaborer sa stratégie et s'entraîner sur le logiciel RIT. Toutes les personnes passant devant le Laboratoire de recherche et d'apprentissage en finance ont probablement vu ces coéquipiers se préparer au concours. Cette préparation est devenue de plus en plus intense à mesure que le concours approchait. Au moment où la semaine de lecture a commencé, l'équipe de la Rotman International Trading Competition pouvait toujours être vue en train de s'entraîner. Même dans le train se rendant à Toronto, l'équipe a continué à perfectionner ses stratégies.

La Rotman International Trading Competition est un concours annuel qui oppose des équipes composées d'étudiants en finance, en économie et en mathématiques dans six compétitions intenses.

La première de ces compétitions était le cas BP Commodities (produits de base de BP). Les membres de l'équipe devaient tenir le rôle de négociants, de producteurs ou de raffineurs. L'équipe devait collaborer pour interpréter les signaux du marché, faire le commerce de divers produits de base du pétrole et faire des transactions sur les contrats à terme.

Dans le cas Optiver Options (options d'Optiver), où l'équipe a terminé en 9e position, l'équipe devait analyser les données du marché pour échanger différentes options d'achat d'un fond négocié en bourse fictif. Les concurrents ont élaboré un modèle qui a recueilli, interprété et modélisé ces données, et ont conçu une stratégie pour faire avec succès des transactions liées aux données de ce modèle.

Le cas Sales & Trading (vente et négociation), où nous avons terminé en 10e position, exigeait des participants qu'ils tiennent le rôle d'un négociant et qu'ils effectuent des évaluations rapides du risque de liquidité. Tout au long du cas, les négociants devaient évaluer la valeur et le niveau de risque d'une douzaine d'offres publiques d'achat et effectuer des transactions relativement aux positions obtenues par ces offres publiques d'achat. Le succès était déterminé par la capacité de l'équipe à gérer les risques du marché tout en exploitant les occasions de tenue de marché.

Le cas S&P Capital IQ Equity Valuation (évaluation des capitaux propres de S&P Capital IQ) consistait en la création d'un modèle actualisé de flux de trésorerie pour quatre entreprises. À mesure que de nouveaux éléments étaient divulgués durant la compétition, des mises à jour devaient être intégrées au modèle. Lorsque ces nouvelles données ont été connues, les joueurs ont échangé les quatre actions pour exploiter les erreurs possibles d'évaluation du prix sur le marché.

Le cas Algorithmic Trading (négociation algorithmique), où l'équipe a terminé en 9e position, portait sur l'élaboration d'un algorithme de négociation qui analyserait les données du marché et effectuerait des transactions en fonction de ces données, tout en évitant les sanctions du marché. Ce cas demandait une préparation considérable, et a été exécuté par un seul membre de l'équipe, Ethan Zhang, qui a été isolé dans une salle fermée.

La compétition la plus haute en couleur a certainement été le cas Quantitative Outcry (à la criée quantitative), où l'École de gestion Telfer a terminé en 2e position. Ce cas comprenait deux membres de l'équipe agissant comme analystes du marché et incorporant les données du marché à un modèle du PIB de quatre pays dans le but d'évaluer un indice boursier. Cette évaluation était ensuite transmise par des signaux manuels silencieux à deux autres membres de l'équipe travaillant sur un parquet à la criée. Ces joueurs, habillés dans des costumes colorés pour les rendre plus visibles par les analystes, achetaient et vendaient en fonction des instructions des analystes.

Il s'agissait de la deuxième fois seulement que l'École de gestion Telfer participait à cette compétition, et elle s'est grandement améliorée par rapport à la 40e position de l'année dernière. L'entraînement, le travail acharné et le dévouement ont joué un rôle primordial. Les membres de l'équipe qui ne terminent pas leurs études cette année pensent déjà au concours de l'année prochaine. Toutefois, personne n'a une place garantie dans l'équipe. Ils doivent tous mériter leur placer l'an prochain. La barre est placée haut pour 2016 : une place parmi les cinq premiers. Nous remercions spécialement le département de marketing de l'École de gestion Telfer, la Fédération étudiante de l'Université d'Ottawa et le Centre des carrières pour leur aide relativement au financement des dépenses liées à la participation au concours.